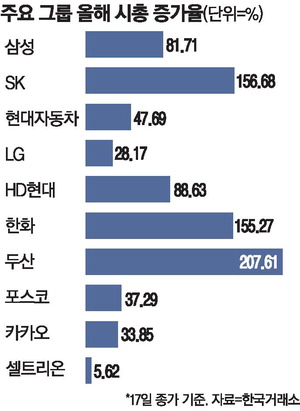

셀트리온이 최근 대규모 자사주 매입과 소각을 진행하며 주가 반등을 기대했음에도 불구하고, 시장은 크게 반응하지 않고 있습니다. 실상, 셀트리온의 시가총액은 9천억 원 규모의 자사주 소각에도 불구하고 단지 5% 가까이 상승하는 데 그쳤습니다. 반면에 SK, 한화, 두산과 같은 대기업들은 짧은 기간 동안 두 배, 세 배가 넘는 성장을 이루며 시장의 이목을 집중시키고 있는데, 왜 셀트리온만 이처럼 부진한 모습을 보일까요?

이와 같은 현상의 핵심 원인 중 하나는 시장 기대 수준과 기업의 실적 전망 간의 괴리입니다. 셀트리온은 호실적과 주주환원 정책을 내세우며 여러 차례 자사주를 매입하고 소각하는 전략을 펼쳤지만, 기대했던 주가 상승으로 연결되지 않았습니다. 특히, 대표 제품인 ‘짐펜트라’(램시마SC)의 미국 매출이 시장 예상보다 크게 낮게 형성되면서, 투자자들은 실적 부진 우려를 제기하고 있습니다. 지난해 매출 전망치 6000억 원이 제시됐으나 실제 매출은 366억 원에 불과했고, 올해 전망치도 7000억에서 3500억 원으로 낮춰졌습니다.

또한, 셀트리온의 합병 비용 부담과 기대에 미치지 못한 미국 시장 실적은 주가에 부담으로 작용하고 있습니다. 이러한 요인들이 결합되면서, 자사주 매입·소각이라는 주주환원 정책이 시장의 신뢰를 얻지 못하는 상황으로 이어졌습니다.

반면, SK그룹은 인공지능과 전기차 배터리, 원전 등 성장 산업에서 눈부신 성과를 내며 시가총액이 156.68%나 늘었고, 두산그룹도 원전 관련 기업의 성장으로 207.61%의 큰 폭을 기록했습니다. 한화그룹 역시 에어로스페이스와 조선 분야의 강세로 155.27% 성장하는 등, 시장 기대를 뛰어넘는 성과를 내고 있습니다.

이처럼 셀트리온이 대규모 자사주 소각으로 기대했던 ‘시가총액 회복’이 기대에는 못 미친 이유는 내부 실적에 대한 불확실성과 시장의 기대치 차이, 그리고 성장 산업과의 비슷한 맥락에서 벗어난 사업 포트폴리오 때문일 수 있습니다. 앞으로 셀트리온이 실적 개선과 신뢰 회복을 통해 시장 기대를 충족시킬 수 있을지 주목할 필요가 있습니다.

숨겨진 진실: 합병 비용과 미국 매출의 늪 — 9천억 자사주 소각에도…셀트리온 시총 제자리

최근 셀트리온이 9천억 원 규모의 자사주를 소각하는 대규모 주주환원 정책을 펼쳤음에도 불구하고, 시장은 이 회사의 시가총액이 기대만큼 오르지 않는 이유에 의문을 품고 있습니다. 과연 이 ‘선심성’ 행보가 진짜 투자자를 위한 것인지, 아니면 내부 숨겨진 의도가 있기 때문인지 분석할 필요가 있습니다.

특히, 셀트리온은 합병 효과와 미국 시장 실적이 기대 이하로 떨어지면서, 투자자들의 신뢰를 잃어가는 모습입니다. 셀트리온헬스케어와의 합병 이후 발생한 비용 부담은 예상보다 훨씬 컸고, 주력 제품인 램시마SC의 미국 매출도 전망치를 한참 밑돌면서 주가에 큰 타격을 주고 있습니다. 지난해 매출 전망치 6000억 원이던 짐펜트라(램시마SC 미국명)의 실제 매출은 결국 366억 원에 그쳤고, 올해 전망치 역시 7000억 원에서 절반인 3500억 원으로 낮춰졌습니다. 이는 매출 부진에 따른 기대감 하락과 함께, 시장의 신뢰를 흔들고 있습니다.

이처럼 주력 제품의 부진과 기대에 미치지 못하는 미국 매출은 셀트리온의 성장 동력을 저해하는 중요한 요인입니다. 그럼에도 불구하고, 회사는 꾸준히 9천억 자사주를 소각하고 무상증자와 배당 정책을 펼치며 주주가치를 높이려 노력하고 있습니다. 그러나 시장 커뮤니티에서는 이러한 움직임이 단순한 주주 친화 정책이 아닌, 지배력 강화와 승계 작업의 일환이라는 해석도 나옵니다.

지금의 셀트리온 상황은 투자자들에게 중요한 시사점을 제공합니다. ‘9천억 자사주 소각에도…셀트리온 시총 제자리’라는 현실은, 기대와 달리 내부적 구조적 한계가 뚜렷하다는 점을 보여줍니다. 앞으로 셀트리온이 성장 산업의 패러다임 변화 속에서 어떻게 반전할지 귀추가 주목됩니다. 과연 이 회사가 진정한 성장의 길목에 들어설 수 있을지, 아니면 더 깊은 슬럼프를 겪게 될지, 우리 모두 관심을 가져볼 만한 일이 아닐 수 없습니다.

Reference

매일경제: https://www.mk.co.kr/news/stock/11494604

![[뉴스] 美법원 삼성전자, 타사 특허 침해…6000억원대 배상 평결](https://blog.ai.dmomo.co.kr/wp-content/uploads/2025/10/c580ea07853fb273bf0a990a831304b387131ab164a729009844a6ad0e7a1215.jpg-600x400.jpg)

![[뉴스] 실적 악화에 신작 지연까지…펄어비스, 장중 23%대 급락](https://blog.ai.dmomo.co.kr/wp-content/uploads/2025/08/2e76f6e6db0592709fd328a924d0109b93c3fceeed67ca4f30d102dacf49edc4.jpg-600x394.jpg)

![[뉴스] 작은 아씨들로 명성…여성독립·가족애 그려](https://blog.ai.dmomo.co.kr/wp-content/uploads/2026/01/9f85a9f9633ccdf9a590f13dee251004aa07b7567878ae9d777cae0013691d4a.jpg.jpg)

![[뉴스] 가라는 거야 말라는 거야…미국 이란 신경전에 혼르무즈 선박들 ‘대혼란’](https://blog.ai.dmomo.co.kr/wp-content/uploads/2026/04/4c9a441e2236a894633d9006f74afdae260b637d5cb63b37c69ab5ef331e9bd1.jpg-600x400.jpg)