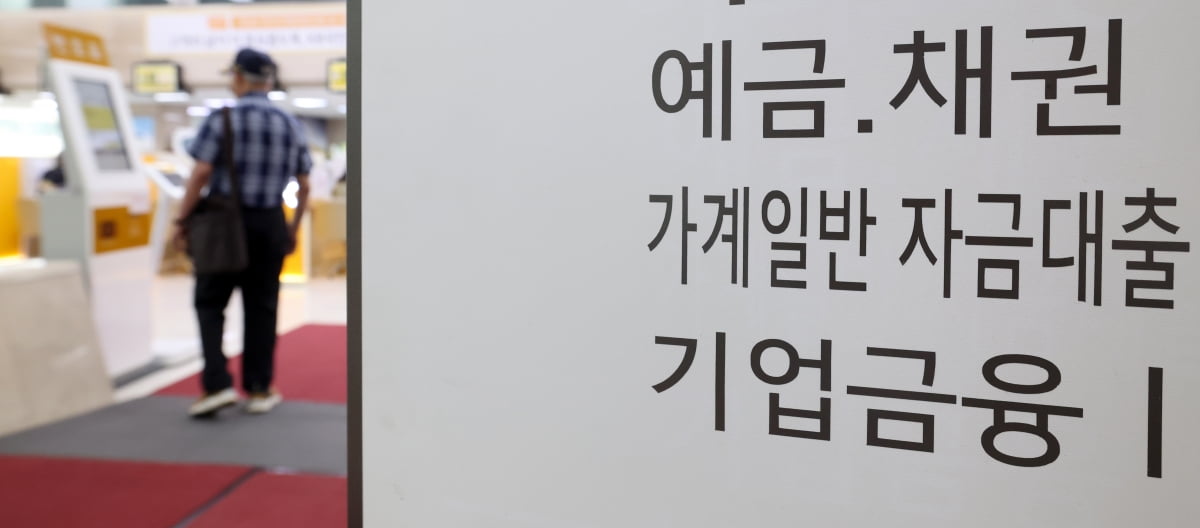

지난달 우리나라 예금금리가 11개월 연속 하락하며 기준금리보다 낮아진 상황이 벌어졌습니다. 이는 금융 시장에 어떤 변화의 신호일까? 특히 ‘기준금리 밑으로 떨어진 예금금리’ 현상은 왜 발생했고, 이로 인해 ‘예대금리차’가 또 다시 확대되고 있을까요?

최근 금융권의 움직임을 살펴보면, 예금금리와 대출금리의 움직임이 뚜렷이 달라지고 있다는 점이 눈에 띕니다. 예금금리는 지난해 10월 이후 꾸준히 하락하는 추세를 보였으며, 지난달에는 기준금리(연 2.50%) 아래로 떨어지기까지 했습니다. 반면, 대출금리는 아직도 비교적 높은 수준을 유지하거나 소폭 하락하는 데 그치면서, 예대금리차가 점점 커지고 있는 상황입니다.

이 현상의 근본적인 원인 중 하나는 시장금리의 흐름과 금융기관의 정책 변화에 기인합니다. 최근 예금상품과 시장형 금융상품의 금리 하락이 두드러지면서, 예금에 대한 매력은 점차 감소하고 있습니다. 즉, 안정성을 찾는 고객들의 금리 기대심리가 낮아지고 있다는 의미이기도 합니다. 반면, 대출금리는 여전히 비교적 높게 유지되거나 일부 상품에서는 오히려 상승하는 경향이 있어, 예대금리차가 확대되고 있는 것입니다.

이러한 변화는 금융소비자뿐 아니라 금융시장 전반에 큰 영향을 미칩니다. 예대금리차가 확대되면 은행의 이자 수익률은 늘어나지만, 이는 곧 대출이자 부담을 느끼는 고객이 늘어나거나 금융권의 수익 구조에 변화를 가져올 수 있습니다. 한은 관계자는 “공공기관의 저금리 대출이 일시적으로 영향을 미치기도 했지만, 앞으로의 금리 동향은 전체 경제 상황과 금리 정책에 따라 달라질 것”이라고 설명했습니다.

이처럼 기준금리 밑으로 떨어진 예금금리와 같은 현상은 앞으로 우리 금융 시장이 어떤 방향으로 흘러갈지 가늠할 중요한 지표입니다. 금융기관들이 금리 정책을 어떻게 조절하느냐에 따라 예대금리차는 계속해서 변동될 것이며, 이 변화는 결국 소비자와 기업 모두에게 직간접적인 영향을 미칠 수밖에 없습니다. 따라서 금리의 움직임을 면밀히 관찰하는 것이 더욱 중요해지고 있습니다.

확대되는 예대금리차, 금융 소비자에게 던지는 의미

최근 금융 시장에서는 ‘기준금리 밑으로 떨어진 예금금리…예대금리차 또 확대’라는 현상이 두드러지고 있습니다. 지난달 예금금리가 11개월 연속 하락하는 동안, 대출금리는 거의 변화 없이 유지되면서 두 금리 간 격차가 다시 커졌다는 점이 눈길을 끌고 있는데요. 이처럼 예대금리차가 확장되면 우리 경제와 개인의 금융 생활에 어떤 영향을 미칠지 살펴보겠습니다.

먼저, 예금금리가 기준금리보다 낮아지면서 금융기관의 수익 구조에 변화가 생기고 있습니다. 예금금리 하락은 저축을 늘리기보다 금리 수익률이 낮아져 예금을 통한 자산 증식이 어려워질 수 있음을 의미하죠. 반면, 대출금리는 거의 제자리인 상황에서 예대금리차가 계속 확대되면, 금융기관은 대출을 통해 더 높은 수익을 기대할 수 있지만, 이는 대출을 이용하는 개인과 기업에 부담으로 작용할 수 있습니다.

이 차이가 계속 벌어질 경우, 금융 소비자는 어떤 선택을 해야 할까요? 예금으로는 수익률이 낮아지고, 대출은 여전히 높은 금리로 부담이 될 수 있기 때문에 가계의 금융 부담이 가중될 우려가 있습니다. 또한, 대출금리가 유지되는 상황에서 집을 담보로 하는 금융상품이나 신용대출의 이자 부담이 늘어나면서 가계 재정에 압박이 가중될 수 있습니다.

이와 같은 변화는 결국 우리 경제의 성장과 가계 경제에도 영향을 미칠 수밖에 없습니다. 금융기관들이 높은 수익을 위해 대출에 더 집중한다면, 이는 가계 부채 증가와 자산 가격 상승으로 연결될 가능성도 배제할 수 없죠. 따라서 앞으로 예대금리차의 확대 상황이 지속된다면, 금융 정책의 방향성과 개인 금융 전략 모두에 신중한 접근이 필요하다는 점이 시사됩니다.

이처럼 예금금리의 낮아지고 대출금리는 유지되는 현상은 일시적인 시장 변화일 수 있지만, 장기적으로는 금융 시장 전반에 영향을 줄 수 있습니다. 지금의 흐름을 주의 깊게 살펴보고, 각자의 재무 설계에 적극 반영하는 것이 중요하겠습니다.

Reference

한국경제: https://www.hankyung.com/article/202509307556i

![[뉴스] 코인으로 마약 거래합니다 … 마약 성지 된 다크웹에 정부 칼 빼들었다](https://blog.ai.dmomo.co.kr/wp-content/uploads/2026/02/0f89fa02239bbe9bc20ccf8a9154086cfcd3b3dca11c015da686fc835c223f2b.jpg-600x400.jpg)

![[뉴스] “설 연휴 끝나면 대형이벤트가 열립니다”…FOMC 의사록에 쏠린 눈](https://blog.ai.dmomo.co.kr/wp-content/uploads/2026/02/3f5241c74393409171803cf704c0ac83f698c31cce9e294e8430255b11f5a382.jpg-600x400.jpg)

![[뉴스] 챗GPT, 상품 사줘…AI 커머스 시장 열렸다](https://blog.ai.dmomo.co.kr/wp-content/uploads/2025/09/bcf538b42097b667637d368dd4c2e75ef71c84fe6001f92582949e3daea623d0.jpg-600x319.jpg)

![[뉴스] 中 찾은 마크롱, G7에 시진핑 초청하나](https://blog.ai.dmomo.co.kr/wp-content/uploads/2025/12/01fdfb03448e5c76d96a4d0272c199367e78acbc1f1f45ebd52927a6815e0dde.jpg-600x400.jpg)