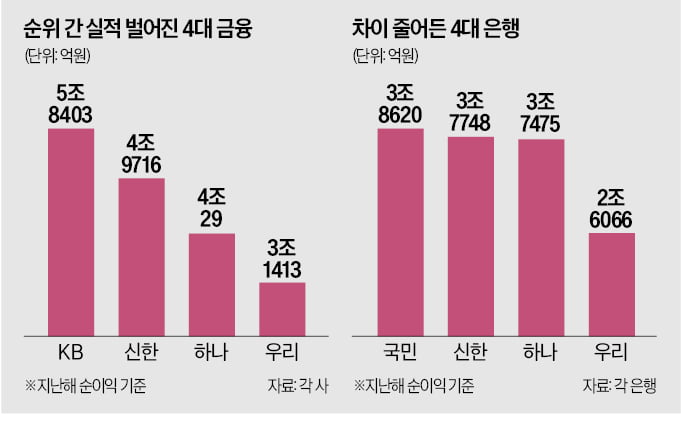

왜 KB금융과 신한금융을 비롯한 국내 4대 금융지주의 순이익 격차가 무려 1조원에 육박할 정도로 벌어지고 있을까요? 은행 실적은 거의 박빙인데, 이 격차의 비밀은 어디에 숨어 있을지 궁금하지 않으신가요? 바로 ‘은행은 박빙인데…4대 금융 실적 兆격차 시대’라는 현상이 심화되고 있기 때문입니다.

현재 국내 금융권의 현실은, 은행 중심의 수익 구조가 점차 유사해지는 가운데, 비은행 부문의 역할이 갈수록 중요해지고 있습니다. 금융지주 회사들은 은행 실적의 격차는 좁혀지고 있지만, 비은행 계열사 즉 증권, 보험, 카드 등 비은행 부문에서 큰 차이를 벌리면서 실적 격차가 커지고 있습니다. 이는 결국 금융지주 전체 실적의 차이를 만들어내는 핵심 요인으로 작용하고 있습니다.

이러한 현상은 일본 금융권에서도 공통적으로 나타나고 있습니다. 일본 1위인 미쓰비시UFJ와 2위인 스미토모미쓰이파이낸셜그룹의 순이익 격차가 2년 만에 두배 이상 커지는 모습은, 국내 금융권이 앞으로 나아갈 방향에 대한 중요한 시사점을 제공합니다. 즉, 은행 중심의 수익 구조를 넘어, 증권, 자산운용 등 비은행 계열의 경쟁력을 키우는 것이 금융권의 실적 격차를 벌리는 핵심 전략으로 부상하고 있습니다.

이제 국내 금융지주는 ‘비은행 포트폴리오’의 강화와 확장을 통해 경쟁 우위를 확보하려는 움직임이 더 강해질 전망입니다. 은행은 규제와 금리 환경의 영향을 받아 실적이 제한적일 수밖에 없지만, 비은행 부문은 한번 경쟁력을 갖추면 우량 자산 확보와 교차판매를 통해 지속적 성과를 낼 수 있기 때문입니다. 결국, 은행 실적은 박빙인 상태에서 비은행 계열사가 실적의 승부를 가르는 ‘兆’ 단위 격차 시대’가 도래한 셈입니다.

이 변화는 단기간의 유행이 아닌 구조적이고 지속적인 현상이 될 가능성이 높으며, 앞으로 금융지주사 간 순위와 수익 구조를 결정하는 중요한 격전이 될 것입니다. ‘왜 은행은 박빙인데…4대 금융 실적 兆격차 시대’라는 현상이 심화되고 있는지, 그 숨겨진 비밀은 바로 비은행 부문의 경쟁력 강화에 있다는 사실을 주목해야 할 때입니다.

은행 실적은 박빙, 비은행 부문이 승부를 가른다

은행 간 수익 차이는 점점 줄어들고 있지만, 금융지주사의 실적을 좌우하는 핵심 변수는 바로 증권, 보험, 카드 등 비은행 부문에서 벌어지는 경쟁입니다. 최근 국내 4대 금융지주의 순이익 격차가 좁혀지고 있다는 뉴스에서도 알 수 있듯이, 은행 자체의 수익성은 거의 유사한 수준으로 안정화되고 있습니다. 그러나 이와 반대로 비은행 계열사들이 벌이는 실적 경쟁은 금융권 시장 판도를 뒤흔들고 있는데요.

이 차이는 단순한 일시적 현상일까요? 일본 금융권의 사례를 보면 단언하기 어렵습니다. 일본 1·2위 금융그룹인 미쓰비시UFJ와 스미토모미쓰이의 격차는 2년 만에 두 배 이상 늘어났으며, 증권, 자산운용, 글로벌 투자은행(IB) 등 비은행 중심 사업 확장 전략이 결국 상위권과 후발 주자 간 격차를 심화시키고 있다는 분석이 지배적입니다. 일본 사례는 구조적인 변화의 신호탄임을 보여줍니다.

국내 금융권 역시 비슷한 흐름을 걱정할 수밖에 없습니다. 은행은 엄격한 규제와 금리 환경 탓에 실적 확장이 쉽지 않은 반면, 비은행 부문은 한 번 경쟁 우위를 확립하면 우량 자산 확보와 교차 판매를 통해 지속 성장할 수 있기 때문입니다. 결국 은행은 서로 비슷한 수익 구조를 갖게 되면서, ‘1조원 벽’을 뛰어넘는 실적 차이는 점차 비은행 부문이 만들어내는 경쟁력에 달려있다는 전망이 나오고 있습니다.

이제 ‘은행은 박빙인데…4대 금융 실적 兆격차 시대’라는 말이 현실로 다가오고 있습니다. 앞으로 금융지주사들은 비은행 부문의 경쟁력 강화를 위해 더욱 집중할 가능성이 높으며, 이 과정은 일시적인 변화가 아니라 금융권 시장의 구조적 변화로 자리 잡을 전망입니다. 따라서 투자자와 시장 참여자들은 은행 내부의 수익 구조뿐 아니라, 비은행 부문의 성장력과 경쟁력을 주목해야 할 때입니다.

Reference

한국경제: https://www.hankyung.com/article/2026031272571

![[뉴스] 테슬라 칩 수주한 삼성 테일러 파운드리 전격 해부](https://blog.ai.dmomo.co.kr/wp-content/uploads/2025/08/fb01f6dc7b61b283996186b2faf4d2cf8bc8e81ceaad879b7f667c7f444bb772.jpg-600x400.jpg)

![[뉴스] 로얄링스·영암45 … 골프장 매물 줄줄이 나와](https://blog.ai.dmomo.co.kr/wp-content/uploads/2026/07/9b92531228402d6b8dc7cc522d927bb3a952198f48d8b2b9bc0788dbb5af8250.jpg.jpg)

![[뉴스] “기관이 쓸어담는다” … 코스닥 소부장株 ‘나홀로 랠리’](https://blog.ai.dmomo.co.kr/wp-content/uploads/2026/06/0d3a8e1e27ac6694cc4e18069905b6a61f06d339128a2e42f2495c3789a342b0.jpg.jpg)

![[뉴스] “공격 다시하면 깜짝 놀랄 전쟁 전술 선보일 것”…미국에 경고 날린 이란](https://blog.ai.dmomo.co.kr/wp-content/uploads/2026/04/94d053b2410edfd4d5973d2e833ec20b5fcb90338b1b3e5630bcafaf7522c22b.jpg.jpg)